Hieronder is een verdeling opgenomen van de vervuilingseenheden naar huishoudens en bedrijven.

| Specificatie eenheden zuiveringsheffing | |

|---|---|

| specificatie zuiveringsheffing | 2026 |

| Huishoudens | 437.000 |

| Bedrijven | 130.500 |

| Totaal | 567.500 |

In 2025 is de kadernota 2026 vastgesteld. De ontwikkelingen die hierin zijn opgenomen zijn door vertaald naar de begroting 2026 en meerjarenraming 2027-2030. Ontwikkelingen op gebied van veiligheid, duurzaamheid en betrouwbaarheid vragen de komende jaren de nodige aandacht. Aangescherpte regelgeving, zoals onder andere de CROW richtlijnen, vragen een herziening in de aanpak van de wegen, wat moet bijdragen aan een betere verkeersveiligheid en doorstroming. Voor het stroomgebiedsbeheerprogramma 2028-2033 wordt de voorbereiding gestart. En ook komende jaren vragen ontwikkelingen op gebied van digitale veiligheid de nodige aandacht. Daarnaast neemt zowel de bouw als het onderhoud van onze assets de komende jaren toe. Dit is zowel zichtbaar in de exploitatie als de investeringsraming.

Voor de Hoog Water Beschermingsprogramma worden momenteel de afspraken herijkt en is het ontwerpprogramma 2027-2038 in concept gereed. De ontwikkelingen hieruit zijn nog niet volledig meegenomen in deze begroting.

Voor de externe kosten en personeelslasten is in de kadernota rekening gehouden met een stijging op basis van de CPI index van het Centraal Planbureau, deze is ook in de begroting en meerjarenraming aangehouden. Deze uitgangspunten en normen zijn opgenomen in hoofdstuk 3. Voor de inflatie was in de voorgaande meerjarenraming voor 2026 gerekend met 2,4% stijging en de jaren erna met een stijging van 2,3%. Op basis van de CPB index is in deze begroting 2026 gerekend met 2,6% stijging (in de meerjarenraming in 2027 met 2,3% , 2028 en 2029 met 2,2% en 2030 met 2,1%). Voor de personeelslasten was in de vorige meerjarenraming vanaf 2026 gerekend met 4,1%. In de begroting 2026 is op basis van de CBP index gerekend met een stijging van 3,7% (in de meerjarenraming in 2027 5,1%, 2028 4,2% en 2029/2030 4,5%.

In de vorige meerjarenraming is rekening gehouden met een voorfinanciering voor de HWBP projecten. In 2025 en 2026 € 0,73 miljoen, in 2027 € 0,42 miljoen en de jaren daarna € 0,18 miljoen. Door de kasruimte bij het Rijk wordt er in 2025 en de hierop volgende jaren een hogere subsidie ontvangen dan voorzien. In deze begroting en meerjarenraming is rekening gehouden met een lagere voorfinanciering. In 2026 wordt geen voorfinanciering voorzien en voor de jaren erna is rekening gehouden met een voorfinanciering van gemiddeld € 200.000,-per jaar. Met het vaststellen van de bestuurlijke afspraken betreffende de herijking van het Hoogwaterbeschermingsprogramma (HWBP) en daarnaast de vaststelling van het HWBP ontwerpprogramma 2027-2038 zal hierover in december 2025 meer duidelijkheid komen. Verwachting is dat het risico op voorfinanciering grotendeels wordt weggenomen.

In de kadernota 2026, vastgesteld in de algemene vergadering van 2 juli 2025, zijn voor alle programma's diverse ontwikkelingen opgenomen. De financiële gevolgen hadden een impact van 8,8% op de lastendruk. Bij het vaststellen van de nieuwe kostentoedelingsverordening in 2025 is besloten, een bedrag van € 3,074 uit de algemene reserve in te zetten voor het tarief ongebouwd en natuur. Dit vooruitlopend op een separatie wegenheffing met ingang van 2027. De benodigde onttrekking uit de reserve was berekend op basis van de begroting 2025. Dit bedrag is herrekend op basis van de begroting 2026 en komt uit op € 3,627 miljoen. De lastendruk uit de kadernota 2026 gecorrigeerd met deze inzet van de reserve zou dan uitkomen op een lastdruk van 6,1%.

In deze begroting 2026 en meerjarenraming komt de de lastendruk uit op 5,75%

Het programmaplan bestaat uit 5 programma's en de paragraaf dekkingsmiddelen. Per programma zijn de doelen en activiteiten voor 2026 opgenomen en toegelicht. Op basis van de in dit hoofdstuk beschreven programma's stelt de algemene vergadering het beleid vast en verleent het autorisatie voor de bij de programma's opgenomen budgetten.

De voorgenomen investeringen zijn opgenomen in hoofdstuk 3. De prestaties komen voort uit het bestuursakkoord 2023-2027.

In onderstaande overzicht zijn de lasten en baten van de programma's weergegeven. In deze programma's zijn ook reserve onttrekking opgenomen die betrekking hebben op de in het programma opgenomen kosten. De reservemutatie die geen relatie hebben naar programmakosten zijn opgenomen onder "mutatie (algemene) reserves".

| bedragen x € 1.000 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Programma | Rekening 2024 | Begroting 2025 (primair) | Begroting 2025 incl. 3e begr. Wijziging | Begroting 2026 | Begroting 2027 | Begroting 2028 | Begroting 2029 | Begroting 2030 | |

| LASTEN | |||||||||

| Waterkeringen | 12.017 | 13.664 | 14.022 | 13.493 | 14.632 | 16.465 | 18.405 | 22.893 | |

| Watersystemen | 36.637 | 40.490 | 41.011 | 44.300 | 47.481 | 50.921 | 55.713 | 58.039 | |

| Wegen | 27.699 | 28.925 | 30.150 | 31.279 | 32.483 | 32.870 | 34.439 | 35.888 | |

| Afvalwaterketen | 30.771 | 36.995 | 37.120 | 38.577 | 40.108 | 42.631 | 44.432 | 45.751 | |

| Bestuur en organisatie | 43.194 | 48.829 | 48.909 | 54.762 | 56.036 | 58.052 | 59.890 | 61.679 | |

| Dekkingsmiddelen | -22 | - | - | - | - | - | - | - | |

| Saldo Lasten | 150.296 | 168.903 | 171.212 | 182.411 | 190.740 | 200.939 | 212.879 | 224.250 | |

| BATEN | |||||||||

| Waterkeringen | -666 | -498 | -498 | -518 | -518 | -518 | -518 | -518 | |

| Watersystemen | -175 | -143 | -143 | -183 | -183 | -124 | -124 | -124 | |

| Wegen | -20.068 | -20.419 | -20.419 | -20.990 | -21.471 | -21.941 | -22.400 | -22.869 | |

| Afvalwaterketen | -1.324 | -1.218 | -1.218 | -1.288 | -1.223 | -1.223 | -1.223 | -1.223 | |

| Bestuur en organisatie | -4.960 | -4.384 | -4.384 | -4.705 | -4.419 | -4.273 | -4.273 | -4.273 | |

| Dekkingsmiddelen | -130.406 | -135.170 | -137.166 | -144.121 | -156.369 | -168.705 | -182.038 | -194.143 | |

| Saldo Baten | -157.598 | -161.832 | -163.828 | -171.805 | -184.183 | -196.784 | -210.576 | -223.150 | |

| Netto resultaat | -7.302 | 7.071 | 7.384 | 10.606 | 6.557 | 4.155 | 2.303 | 1.100 | |

| Inzet Reserves | |||||||||

| Mut. (algemene) reserves* | 305 | -3.240 | -1.244 | -6.587 | -4.600 | -2.600 | -1.700 | -800 | |

| Mut. Reserves Waterkeringen | 196 | -550 | -908 | - | -180 | -200 | -210 | -200 | |

| Mut. Reserves Watersystemen | 17 | -86 | -607 | 367 | -530 | -1.157 | -293 | - | |

| Mut. Reserves Wegen | -946 | -1.334 | -2.559 | -1.342 | -615 | - | - | - | |

| Mut. reserve Afvalwaterketen | 1.011 | -388 | -513 | -320 | -56 | -58 | - | - | |

| Mut. reserve Bestuur en organisatie | -1.456 | -1.473 | -1.553 | -2.724 | -576 | -140 | -100 | -100 | |

| Saldo inzet reserves | -873 | -7.071 | -7.384 | -10.606 | -6.557 | -4.155 | -2.303 | -1.100 | |

| Netto resultaat na inzet reserves (- voordeel / + nadeel) | -8.175 | - | - | - | - | - | - | - | |

| * Betreft zowel de inzet van de algemene reserve als de tariefegalisatiereserve welke niet specifiek toe te wijzen zijn aan één programma. | |||||||||

Inleiding

In Nederland bepaalt de Omgevingswet (voorheen Waterwet) dat primaire waterkeringen – dijken, dammen, stuwen en duinen – moeten voldoen aan strenge veiligheidsnormen. Deze wet is er sinds 2009 en zorgt ervoor dat we de waterveiligheid regelmatig (iedere 12 jaar) toetsen en waar nodig verbeteren. Onder andere door toenemende dreiging van klimaatverandering en een andere veiligheidsbenadering (op basis van overstromingsrisico) zijn in 2017 aangescherpte normen ingevoerd. Dit betekent dat waterschappen dijken en duinen moeten aanpassen om aan deze nieuwe normen te voldoen en om te zorgen voor blijvende waterveiligheid voor onze inwoners. Waterschap Scheldestromen beheert en inspecteert dagelijks ruim 425 kilometer aan Zeeuwse dijken en duinen. Tot 2050 versterken we 114 kilometer aan Zeeuwse kustlijn binnen het Hoogwaterbeschermingsprogramma (HWBP).

Waterkeringen liggen op het grensvlak van land en water en kunnen bijdragen aan natuur, biodiversiteit, recreatie en cultuurhistorie. Er is toenemende betrokkenheid bij landelijke projecten, terwijl lokaal beleid en beheer maatwerk vereisen, zoals grasbeheer voor biodiversiteit en het naleven van de gedragscode bestendig beheer en onderhoud.

Doelstellingen

De belangrijkste doelstellingen van het programma zijn het voortzetten van onderstaande taken:

Daarnaast wordt er in 2026 gestart met het beoordelen van de regionale waterkeringen.

Prestatie indicatoren uit het bestuursakkoord:

Waterveiligheid

Voor de zorgplicht primaire waterkeringen werken we verder aan verbetering van de inrichting- en uitvoeringseisen. Onderdeel hiervan is het verder uitwerken van het beheerplan primaire waterkeringen.

Voor de beoordeling van de primaire waterkeringen binnen de Tweede Landelijke Beoordeling van Primaire Waterkeringen Overstromingskansen (LBO-2) worden dit jaar drie trajecten aangeleverd bij de Inspectie Leefomgeving en Transport (ILT), te weten normtrajecten 29-4 (Walcheren en Zuid-Beveland West), 32-2 (Zeeuws-Vlaanderen West) en 31-2 (Zuid-Beveland Oost Oosterschelde).

De toetsing van de regionale keringen start in 2026, hierbij wordt als eerste de focus gelegd op de natte keringen (direct waterkerend).

| Exploitatie | Realisatie 2024 | Primaire begroting 2025 | Begroting 2025 incl wijzigingen | Begroting 2026 | MJB 2027 | MJB 2028 | MJB 2029 | MJB 2030 | |

|---|---|---|---|---|---|---|---|---|---|

| Lasten | 12.017 | 13.664 | 14.022 | 13.493 | 14.632 | 16.465 | 18.405 | 22.893 | |

| Baten | -666 | -498 | -498 | -518 | -518 | -518 | -518 | -518 | |

| Saldo van baten en lasten voor bestemming | 11.351 | 13.166 | 13.524 | 12.975 | 14.114 | 15.947 | 17.887 | 22.375 | |

| Stortingen | 1.604 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Onttrekkingen | -1.408 | -550 | -908 | 0 | -180 | -200 | -210 | -200 | |

| Saldo van mutatie reserves | 196 | -550 | -908 | 0 | -180 | -200 | -210 | -200 | |

| Saldo van baten en lasten na bestemming | 11.547 | 12.616 | 12.616 | 12.975 | 13.934 | 15.747 | 17.677 | 22.175 | |

De netto kosten voor het programma Waterkeringen stijgen in 2026 met € 359.000,- ten opzichte van de primaire begroting 2025. Deze stijging wordt veroorzaakt door lagere lasten van € 170.000,-, hogere baten van € 20.000,- en een lagere onttrekking uit de reserve van € 550.000,-.

Lasten

De lasten voor het programma dalen in totaal met € 170.000,- Deze afname wordt verklaard door een stijging van budgetten door indexering, stijging van de personeelslasten en een daling van de kapitaallasten. Hieronder een specificatie van de belangrijkste wijzigingen:

In de meerjarenraming is vanaf 2030 een stijging van € 2,9 miljoen opgenomen voor de Solidariteitsbijdrage HWBP. Tijdens de ledenvergadering van de Unie van Waterschappen is besloten om € 1,25 miljard extra financiële middelen beschikbaar te stellen voor de financiering van HWBP projecten op de middellange termijn (periode 2030-2036). De jaarlijkse bijdrage van Scheldestromen stijgt hierdoor in deze periode met circa € 2,9 miljoen per jaar.

Baten

De baten stijgen met € 20.000,- door indexering van de bijdragen van onze convenantpartners voor de exploitatie van het Veerse Meer.

Inzet reserves

De inzet van reserves ligt € 550.000,- lager ten opzichte van de primaire begroting 2025. In 2026 zijn er voor het programma Waterkeringen geen onttrekkingen uit de reserves.

Europese ontwikkelingen (invloed vanuit Europa) neemt naar verwachting toe, EU Richtlijn Overstromings Risico (ROR), Water Resiliance Initiative, Bovenregionale stresstest en landelijke ontwikkelingen (Herijking HWBP) op het gebied van klimaatverandering & waterveiligheid kunnen invloed hebben op de toekomstig benodigde budgetten voor onder andere de solidariteitsbijdrage HWBP.

Verder wordt in het Nationale Deltaprogramma de voorkeursstrategie voor de Zuidwestelijke Delta herijkt en op regionaal niveau wordt de Klimaatadaptatiestrategie Zeeland geëvalueerd en een nieuwe strategie opgesteld in 2026.

Inleiding

Het programma Watersystemen omvat een breed pakket aan taken en verantwoordelijkheden voor beleid, beheer en onderhoud van oppervlakte- en grondwater en muskusrattenbestrijding alsook het beheer van de bagger- en gronddepots. Onder invloed van Europese en landelijke wetgeving, klimaatverandering, opkomst van nieuwe stoffen, maar ook maatschappelijke thema’s als zoet water, werken we aan grote uitdagingen met als doel schoon en voldoende water.

Doelstellingen

Het waterschap streeft naar een gezond watersysteem door te zorgen voor voldoende waterkwaliteit en het uitvoeren van maatregelen zoals vispassages en natuurvriendelijke oevers. Daarnaast is het doel om de beschikbaarheid van zoetwater te waarborgen en waar mogelijk te vergroten. Waterbeheer doen we door verbetering van modellen, benutten van monitoringsgegevens en actieve samenwerking in regionale projecten.

Het watersysteem moet robuust en betrouwbaar blijven, met goed functionerende stuwen, duikers en oevers. Waterpeilen moeten afgestemd zijn op de belendende functies als landbouw en natuur, waarbij we inundatie willen voorkomen. Tot slot wil het waterschap de aanwezigheid van muskusratten terugdringen tot de landsgrens volgens landelijke strategie.

Prestatie indicatoren uit het bestuursakkoord:

Voldoende Water

Schoon water

Schoon water

Voor de Kader Richtlijn Water (KRW) zijn we als waterschap gehouden aan de afspraken die gemaakt zijn over het uitvoeren van maatregelen, concreet gaat het om de aanleg van de vispassages en de Natuur Vriendelijke Oevers (NVO’s). De maatregelen staan geprogrammeerd. Daarnaast heeft de landelijke KRW tussenevaluatie geleid tot een aangepast handelingsperspectief wat in 2026 en verder uitgevoerd wordt. Het onderzoek naar effluent van RWZI’s maakt hier onderdeel vanuit, met als achterliggende redenen de KRW verplichtingen en de nieuwe Richtlijn Stedelijk Afvalwater, en ook de vraag om hergebruik van het effluent voor de landbouw.

De voorbereidingen voor het Stroomgebiedsbeheerprogramma 4 (SGBP4), wat zal gelden voor de periode 2028-2033 zijn opgestart en zullen in 2026 een verdere invulling krijgen. Ook loopt de voorbereidingen voor verantwoording over het SGBP3.

Voldoende water

Het waterschap werkt in 2026 aan de actualisatie van de methodiek voor waterysteemstudies, als vervolg op eerder gestarte evaluaties van de peilbesluiten. In 2026 zal dit proces van evalueren en waar nodig actualiseren van de peilgebieden worden voortgezet, inclusief de uitvoering van watersysteemanalyses in specifieke gebieden. Voor de Kop van Schouwen en de Manteling op Walcheren zijn we door de Provincie Zeeland betrokken bij uitvoering van deze analyses en voor Tholen en Sint-Philipsland pakken we dit als waterschap op. Ook zal voor een aantal gebieden een wateroverlasttoetsing worden uitgevoerd, dit om de kwetsbaarheden en prioriteiten voor ons peilbeheer beter inzichtelijk te krijgen.

Waterbeheer

Om de zoetwatervoorraad in stand te houden en waar mogelijk te vergroten leveren we onze (gebieds)kennis in het project naar haalbaarheid van de uitbreiding van zoetwateraanvoer naar Zuid-Beveland-Oost. Ook zetten we de proef zoet-zoute stuw voort en evalueren we de proef met debietmeters bij de kleine onttrekkingen. Het bestaande grondwatermodel wordt verder ontwikkeld en gebruikt voor het opstellen van een kanskaart, die helpt bij het afwegen van zoetwaterbeschikbaarheid in de regio. Doorlopende monitoring en samenwerkingsprojecten, zoals Freshem en zoet/zoutmonitoring worden voortgezet. Binnen de Zuidwestelijke Delta nemen we een actieve positie in bij het Zoetwaterthema.

Maaien, baggeren waterlopen en saneren bodems

Om het watersysteem blijvend goed te laten functioneren, voeren we periodiek maai- en baggerwerkzaamheden uit. Hiermee wordt de doorstroming gewaarborgd en verbeteren we de kwaliteit van het oppervlaktewater. Ook nemen we maatregelen voor het herstel van oevers, zodat watergangen duurzaam in stand blijven.

Beheer van de stuwen en duikers in ons watersysteem

Stuwen, duikers en andere kunstwerken zijn essentieel voor het regelen van het waterpeil. Het waterschap houdt deze voorzieningen in goede staat door gericht onderhoud uit te voeren en deze te vervangen waar nodig. Zo zorgen we ervoor dat het watersysteem betrouwbaar functioneert en dat waterpeilen afgestemd kunnen worden op de behoeften van landbouw en natuur.

Muskusrattenbestrijding

Het uiteindelijke doel van de muskusrattenbestrijding is terugdringen tot de landsgrens. Hiervoor volgen we de landelijke strategie. De inzet van middelen is gedekt uit de bestemmingsreserve en naast het reguliere vangmateriaal wordt speurwerk uitgevoerd met hulp van de eDNA techniek.

| Exploitatie | Realisatie 2024 | Primaire begroting 2025 | Begroting 2025 incl wijzigingen | Begroting 2026 | MJB 2027 | MJB 2028 | MJB 2029 | MJB 2030 | |

|---|---|---|---|---|---|---|---|---|---|

| Lasten | 36.637 | 40.490 | 41.011 | 44.300 | 47.481 | 50.921 | 55.713 | 58.039 | |

| Baten | -175 | -143 | -143 | -183 | -183 | -124 | -124 | -124 | |

| Saldo van baten en lasten voor bestemming | 36.463 | 40.347 | 40.868 | 44.117 | 47.298 | 50.797 | 55.589 | 57.915 | |

| Stortingen | 930 | 700 | 783 | 1.400 | 760 | 0 | 0 | 0 | |

| Onttrekkingen | -913 | -786 | -1.390 | -1.033 | -1.290 | -1.157 | -293 | 0 | |

| Saldo van mutatie reserves | 17 | -86 | -607 | 367 | -530 | -1.157 | -293 | 0 | |

| Saldo van baten en lasten na bestemming | 36.480 | 40.261 | 40.261 | 44.484 | 46.768 | 49.640 | 55.296 | 57.915 | |

De netto kosten voor het programma Watersystemen stijgen in 2026 met € 4.223.000,- ten opzichte van de primaire begroting 2025. Deze stijging wordt veroorzaakt door hogere lasten van € 3.810.000,-, hogere baten van € 40.000,-, een aanvullende toevoeging aan de bestemmingsreserve Baggeren grote wateren van € 700.000,- en een hogere onttrekking uit de reserve van € 247.000,- ter dekking van de incidentele kosten. De belangrijkste wijzigingen betreffen:

Lasten

De lasten voor het programma stijgen in totaal met € 3.810.000,-. Deze toename wordt verklaard door kosten die in de kadernota 2026 zijn opgevoerd en toegelicht, hogere kosten van het nieuwe maaibestek, indexering van budgetten en een stijging van kapitaallasten. Hieronder een specificatie van de belangrijkste stijgingen:

Baten

De baten stijgen met € 40.000,- door baten verkregen uit de aanvoer deklaag Oostkade Sluiskil

Inzet reserves

Toevoeging reserves € 1.400.000,- (€ 700.000,- hoger)

Onttrekking reserves € 1.033.000,- (€ 247.000,- hoger)

| x € 1.000,- | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Investeringsproject | bagger jaar | kosten netto totaal | Realisatie netto besteding 2025 | Prognose netto besteding 2026 | Prognose netto besteding 2027 | Prognose netto besteding 2028 | Prognose netto besteding 2029 | Prognose netto besteding 2030 | Prognose netto besteding 2031 | Prognose netto besteding 2032 |

| Baggeren Middelburgse vesten + Veerse en Vlissingse watergang | 2028 | 3.130 | 1.252 | 1.878 | ||||||

| Baggeren grote waterleiding Goes | 2028 | 220 | 88 | 132 | ||||||

| Baggeren Vlissingen | 2029 | 1.058 | 423 | 635 | ||||||

| Baggeren Vesten Hulst | 2029 | 3.400 | 1.360 | 2.040 | ||||||

| Baggeren Stroopuit en Blontrok Oostburg | 2029 | 2.561 | 1.024 | 1.537 | ||||||

| Baggeren Krabbekreek Sluis | 2030 | 309 | 124 | 185 | ||||||

| Baggeren Baarzandsche en Nieuwlandse kreek Breskens | 2030 | 3.302 | 985 | 1.813 | 504 | |||||

| Baggeren Nieuwkerksche kreek Groede | 2031 | 3.699 | 1.480 | 2.219 | ||||||

| Baggeren Plaskreek Hoofdplaat | 2031 | 560 | 224 | 336 | ||||||

| TOTAAL NETTO IN EXPLOITATIE | 0 | 0 | 1.340 | 3.793 | 3.699 | 4.125 | 4.442 | 840 | ||

| MJR 2026-2032 voorzien budget in exploitatie | 700 | 1.400 | 2.100 | 2.800 | 3.500 | 3.500 | 3.500 | 3.500 | ||

| toevoegen (+)/onttrekken (-) aan bestemmingsreserve | 700 | 1.400 | 760 | -993 | -199 | -625 | -942 | -101 | ||

| Bestemmingsreserve Baggeren grote wateren per 31-12 | 700 | 2.100 | 2.860 | 1.867 | 1.668 | 1.043 | 101 | |||

Inleiding

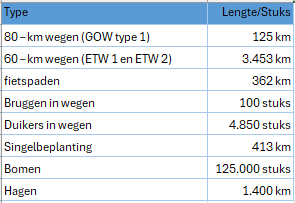

Met circa 4.000 kilometer aan wegen, 125.000 bomen en 413 kilometer aan singelbeplanting is waterschap Scheldestromen de grootste wegbeheerder van Zeeland. Onze wegen en fietspaden liggen voornamelijk in het buitengebied en vervullen een essentiële functie in de bereikbaarheid van onze landelijke omgeving. Ze verbinden woonkernen met hoofdwegen en ontsluiten woningen, landbouwpercelen, bedrijven en recreatievoorzieningen. De wettelijke zorgplicht van onze infrastructuur is vastgelegd in de Wegenwet en het Burgerlijk Wetboek en kent een uitwerking in landelijke CROW richtlijnen. In lijn met het Waterschapsbeheerprogramma (WBP) en het Bestuursakkoord blijft de wegentaak een kernverantwoordelijkheid van ons waterschap. Onze prioriteit ligt daarbij bij het in stand houden van een veilige, goed onderhouden en toekomstbestendige infrastructuur voor wegen, fietspaden, bermen, beplanting, kunstwerken en verlichting.

Doelstelling

We staan voor de opgave om ons wegenbeheer in Zeeland toekomstbestendig, veilig en duurzaam vorm te geven. Hierbij spelen we in op de toenemende onderhoudsbehoefte als gevolg van de groeiende verkeersbelasting (onder andere door groter en zwaarder materieel), klimaatverandering (zoals hitte-en droogteschade) en de stijgende kosten. We streven hierbij naar een infrastructuur die voldoet aan landelijke normen. Dit doen we door te investeren in sterke, klimaatbestendige verhardingen (asfaltdeklagen) en het stapsgewijs aanpassen van de weginrichting volgens de CROW-richtlijnen. Daarmee verbeteren we de verkeersveiligheid evenals de bereikbaarheid en doorstroming. Tegelijkertijd zetten we in op het beheren en behouden van onze wegbeplanting en op het verduurzamen van onze openbare verlichting. Hierbij spelen we in op uitdagingen zoals afnemende fysieke ruimte door kabels en leidingen, strengere ecologische eisen en stijgende onderhoudskosten.

Prestatie indicatoren uit het bestuursakkoord:

Onderhoud wegen

Om onze doelstelling te realiseren, zetten we in op toekomstbestendig, duurzaam en risico gestuurd beheer van onze infrastructuur. De effecten van klimaatverandering, zoals hitte en droogte, in combinatie met een toenemende verkeersbelasting door zwaarder en groter materieel, leiden tot aanzienlijke schade aan onze wegeninfrastructuur. Deze factoren veroorzaken verzakkingen, scheurvorming en aantasting van ons asfalt en de bermen, wat de onderhoudsbehoefte fors verhoogt. Om de veiligheid en kwaliteit van onze wegen te waarborgen en risico’s op verkeersongevallen te beperken, investeren we in duurzame onderhoudsmaatregelen. Daarom kiezen we vanaf 2026 structureel voor sterkere oplossingen, zoals het toepassen van asfaltdeklagen in plaats van oppervlaktebehandelingen op erftoegangswegen type 1 (ETW1). De aanpak verhoogt de levensduur van het wegdek, verbetert het rijcomfort en de verkeersveiligheid en sluit beter aan bij onze duurzaamheidsambities. Hiervoor hebben we in de kadernota reeds een aanvullend budget van € 700.000,- opgenomen. Dit voorkomt op termijn hogere herstelkosten en risico’s en draagt bij aan de veiligheid van onze gebruikers. Verder wordt in 2026 in samenwerking met een externe partij de benodigde onderhoudsopgave in beeld gebracht.

Weginrichting

Daarnaast dienen we onze infrastructuur veiliger te maken door de inrichting van onze wegen stapsgewijs aan te passen aan de CROW-richtlijnen en het Strategisch Plan Verkeersveiligheid 2030. Uit recent uitgevoerde vormtoetsen blijkt dat een groot deel van onze wegen (vooral onze gebiedsontsluitingswegen (GOW)) nog niet aan de CROW-richtlijnen voldoet. Daarom bekijken we kritisch hoe onze wegen zijn ingericht en zorgen we voor uniformiteit in de inrichting van onze wegen. Tevens zullen we onder andere de wegencategorisering herzien, zodat de functie, inrichting en het beheer en onderhoud van de weg in overeenstemming zijn met de richtlijnen en het daadwerkelijke gebruik. Hierdoor dragen we bij aan de verkeersveiligheid, bereikbaarheid en doorstroming van het Zeeuwse wegennet.

Kunstwerken

De afdeling wegen beheert diverse kunstwerken waaronder 100 bruggen en bijna 5000 duikers. Afgelopen jaar zijn er inspecties uitgevoerd. De kosten voor het herstellen en onderhouden van deze kustwerken worden komend jaar (geprioriteerd) in een meerjarenopgave in beeld gebracht.

Openbare verlichting

Op het gebied van openbare verlichting werken we samen met Bureau Openbare Verlichting Zeeland (BOVZ). We zetten in op het verduurzamen van de verlichting langs onze wegen door het gefaseerd vervangen van bestaande lichtmasten of armaturen door energiezuinigere en slimmere varianten. Hierdoor verbeteren we zowel de verkeersveiligheid als de duurzaamheid van onze infrastructuur. Ook in 2026 neemt het Waterschap lichtmasten over die langs onze waterschapswegen staan. Denk hierbij aan overdrachten vanuit de gemeente Vlissingen, Middelburg, Tholen en Reimerswaal.

Wegbeplantingen

Voor wat betreft de wegbeplanting langs onze wegen streven we ernaar de huidige lengte van de beplanting gelijk te behouden. De beschikbare ruimte neemt echter af, onder meer door de aanleg van kabels en leidingen. Daarom zoeken we naar slimme oplossingen om waar mogelijk te compenseren. Tegelijkertijd bereiden we ons voor op een mogelijke rol in de provinciale bosvisie, wat kansen biedt voor een integrale aanpak van bos- en bermbeheer. Bij dit alles speelt ook het ecologisch verantwoord beheer en onderhoud een steeds grotere rol. De nieuwe gedragscode stelt hogere eisen aan onze werkwijze met meer aandacht voor natuur en biodiversiteit. Dat vraagt niet alleen aanpassing in de uitvoering van onze werkzaamheden maar ook om meer inzet vanuit mensen en middelen. Tegelijkertijd hebben we te maken met stijgende kosten voor beheer en onderhoud, waaronder toenemende kosten voor het maaibestek. Om deze ontwikkelingen financieel op te vangen, hebben we in kadernota 2026 reeds een aanvullend budget van € 150.000,- opgenomen en hebben we ook onze personele capaciteit uitgebreid. Alleen zo kunnen we de doelstellingen die we voor ogen hebben waarmaken en stap voor stap bouwen aan een toekomstbestendige infrastructuur die voldoet aan de wettelijke taken.

| Exploitatie | Realisatie 2024 | Primaire begroting 2025 | Begroting 2025 incl wijzigingen | Begroting 2026 | MJB 2027 | MJB 2028 | MJB 2029 | MJB 2030 | |

|---|---|---|---|---|---|---|---|---|---|

| Lasten | 27.699 | 28.925 | 30.150 | 31.279 | 32.483 | 32.870 | 34.439 | 35.888 | |

| Baten | -20.068 | -20.419 | -20.419 | -20.990 | -21.471 | -21.941 | -22.400 | -22.869 | |

| Saldo van baten en lasten voor bestemming | 7.631 | 8.506 | 9.731 | 10.289 | 11.012 | 10.929 | 12.039 | 13.019 | |

| Stortingen | 5.363 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | |

| Onttrekkingen | -6.309 | -1.334 | -2.560 | -1.342 | -615 | 0 | 0 | 0 | |

| Saldo van mutatie reserves | -946 | -1.334 | -2.559 | -1.342 | -615 | 0 | 0 | 0 | |

| Saldo van baten en lasten na bestemming | 6.685 | 7.172 | 7.172 | 8.947 | 10.397 | 10.929 | 12.039 | 13.019 | |

De netto kosten voor het programma Wegen stijgen in 2026 met € 1.775.000,- ten opzichte van de primaire begroting 2025. Deze stijging wordt veroorzaakt door hogere lasten van € 2.354.000,-, hogere baten van € 571.000,- en een hogere onttrekking uit de reserve van € 8.000,- ter dekking van incidentele kosten.

Lasten

De lasten voor het programma stijgen in totaal met € 2.354.000,-. Deze toename wordt verklaard door de kadernota 2026, indexering van budgetten en een stijging van personeels- en kapitaallasten. Hieronder een specificatie van de belangrijkste stijgingen:

Baten

Net als voorgaande jaren bestaan onze opbrengsten voor het grootste deel uit de bijdragen van gemeenten in het kader van de Wet Herverdeling Wegenbeheer. Deze opbrengst zal door een indexering van 3,00% in 2025 (begroot was 2,80%) en een voorlopige indexering van 2,60% voor 2026 stijgen met circa € 571.000,-.

Op basis van de septembercirculaire 2026 zal de definitieve indexering voor 2026 van het wegenfonds worden vastgesteld. Deze bijdragen van de gemeenten worden volledig ingezet voor de wegentaak. De eventuele extra opbrengsten bij definitieve indexering worden ingezet ter dekking van de stijgende externe kosten binnen het programma.

Inzet reserves (€ 8.000,- hoger)

Voor 2027 wordt het resterende bedrag van de bestemmingsreserve (€ 615.000,-) ingezet.

Assetmanagement

De afdeling wegen beheert een omvangrijk areaal aan infrastructuur, waaronder wegen, kunstwerken, lichtmasten en wegbeplanting. Deze assets zijn cruciaal voor de bereikbaarheid, verkeersveiligheid en leefbaarheid in Zeeland. Binnen de afdeling wordt gestuurd op de balans tussen prestaties, risico’s en kosten. We hebben afgelopen jaar, in samenwerking met onze collega’s van informatievoorziening en gegevensbeheer, ingezet op het actualiseren van onze data en het in inrichten van een beheersysteem. Komend jaar werken we er naartoe onze meerjarenopgave (geprioriteerd) in beeld te brengen.

Infrastructuur voor fietsers

Veilige en comfortabele fietsroutes worden steeds belangrijker, mede door een toename van het aantal fietsers (waaronder elektrische fietsen, bakfietsen) en in relatie hiermee het groeiend belang van het Zeeuws Toekomstbeeld Fiets (ZTF). Door gemeenten wordt het ZTF steeds hoger op de prioriteitenlijst gezet. Waterschap Scheldestromen draagt hieraan bij door waar mogelijk bestaande fietsinfrastructuur op of langs waterschapswegen te verbeteren.

Kwaliteitsnetwerk landbouwverkeer

In het Kwaliteitsnetwerk Landbouwverkeer Zeeland (KLZ) zijn locaties aangewezen waar knelpunten bestaan tussen landbouw- en fietsverkeer of waar landbouwverkeer door de bebouwde kom rijdt. Waar mogelijk worden deze knelpunten meegenomen in reconstructies, gebiedsgerichte aanpakken (GGA’s), of projecten die voortkomen uit de beleidsnotitie Verkeersveiligheid.

Zorgplicht bomen

Op basis van het Burgerlijk Wetboek (art 6:162) heeft het waterschap als boomeigenaar een wettelijke zorgplicht. We gaan onze 125.000 bomen op een risicogestuurde manier beheren, waarbij de boomhoogte, leeftijd en locatie bepalend zijn voor de beheerfrequentie. In 2026 onderzoeken we of de bedachte werkwijze toekomstig als basis kan dienen voor een uniforme en integrale beheermethodiek die verwerkt kan worden in een waterschapsbreed groenbeleid.

Gladheidsbestrijding

Gladheidsbestrijding is essentieel voor de verkeersveiligheid in de wintermaanden. De samenwerking voor gladheidsbestrijding Zeeland is efficiënt georganiseerd maar kent onvermijdelijke onzekerheden vanwege het weer. De vaste bijdrage van het waterschap wordt jaarlijks begroot; de variabele kosten zijn afhankelijk van het aantal preventieve en curatieve strooiacties. We houden rekening met schommelingen en sturen op kostenbeheersing zonder dat hierbij de verkeersveiligheid in het geding komt.

Kostenveroorzakersprincipe

Met het oog op instandhouding van het areaal en betaalbaarheid voor onze inwoners, streven we naar een eerlijke kostenverdeling tussen overheden en andere belanghebbenden. Hoewel het beleid voor het kostenveroorzakersprincipe nog in ontwikkeling is wordt het in de praktijk al toegepast wanneer ruimtelijke ontwikkelingen van derden leiden tot extra belasting van ons wegennet. Indien aanpassingen aan onze wegen nodig zijn om bijvoorbeeld de verkeersveiligheid te waarborgen worden nadere individuele afspraken gemaakt en wordt een financiële bijdrage doorberekend. Daarnaast is er vanuit het POR (periodiek overleg openbare ruimte) een werkgroep gevormd die zich vanuit de samenwerking verder buigt over mogelijke afspraken tussen alle Zeeuwse wegbeheerders.

Inleiding

Onder het programma Afvalwaterketen vallen alle technische installaties die nodig zijn voor het afvoeren en zuiveren van afvalwater. Hiermee worden zuiveringen, persleidingen, rioolgemalen maar ook data en (digitale) systemen om gegevens te verzamelen en deze installaties automatisch te kunnen besturen. Er wordt gewerkt volgens geldende wet- en regelgeving en het is een dankbaar vakgebied voor nieuwe ontwikkelingen, innovaties en (circulair) (her)gebruik. Investeringen en onderhoud zijn noodzakelijk om deze installaties goed te laten functioneren.

Doelstellingen

Met het transporteren en zuiveren van afvalwater dragen we bij aan een veilige en gezonde leefomgeving. We voldoen hiermee aan de zorgplicht voor het zuiveren van stedelijk afvalwater. Het waterschap werkt hiervoor nauw samen met gemeenten die verantwoordelijk zijn voor het inzamelen van huishoudelijk afvalwater en stedelijk waterbeheer.

Prestatie indicatoren uit het bestuursakkoord

Schoon water

Transporteren van afvalwater

Onder verantwoordelijkheid van de gemeenten wordt stedelijk afvalwater in gemeentelijke rioleringen ingezameld en afgevoerd naar een overnamepunt. Vanaf de overnamepunten transporteren wij met transportleidingen en rioolgemalen het afvalwater naar een van onze rioolwaterzuiveringen. Met de gemeenten hebben we afspraken gemaakt over hoeveel water ons systeem kan transporteren. Deze afspraken hebben we vastgelegd in een afnameverplichting. Jaarlijks wordt ca. 52 miljoen kubieke meter afvalwater aangevoerd op de zuiveringen. Naast het op orde hebben en houden van de capaciteit van ons systeem, is het ook belangrijk dat het systeem goed functioneert. Ons beheer en onderhoud is erop gericht een betrouwbare werking van ons systeem te garanderen, zodat afvalwater altijd op een verantwoorde manier wordt gezuiverd.

Zuiveren van afvalwater

Het stedelijk afvalwater zuiveren we in onze 15 rioolwaterzuiveringen en vervolgens lozen we gezuiverd effluent op oppervlaktewater. Het aangevoerde afvalwater heeft een vuilvracht van gemiddeld 480.000 v.e. per dag. De lozing van gezuiverd effluent kan invloed hebben op onze waterkwaliteitsdoelen. We anticiperen op nieuwe ontwikkelingen en wetgeving. In deze bestuursperiode is er een opgave bij enkele zuiveringen voor de Kaderrichtlijn Water. Daarom wordt op een viertal op binnenwater lozende zuiveringen vergaande stikstofverwijdering gerealiseerd. De vernieuwde Richtlijn Stedelijk Afvalwater is in 2024 vastgesteld. In 2025 is de vertaling naar Nederlandse wetgeving gestart. We volgen de ontwikkelingen en brengen in beeld hoe we deze opgave duurzaam en kostenefficiënt kunnen oppakken. Ter voorbereiding nemen we deel aan landelijke onderzoeken naar technieken voor het verwijderen van medicijnresten. Voor elke rioolwaterzuivering zijn in een vergunning lozingseisen vastgelegd. Dit betreft individuele eisen per rioolwaterzuivering en eisen voor de verwijdering van fosfaat en stikstof voor het hele waterschap. Om dat te realiseren besteden we onder andere veel aandacht aan het risico gestuurd beheren en onderhouden van onze installaties (assetmanagement).

Verwerken van reststromen

Na het zuiveren van afvalwater blijven enkele reststromen zoals zuiveringsslib over. Waar doelmatig, benutten we deze reststromen voor het opwekken van energie of het terugwinnen van grondstoffen. We onderzoeken de mogelijkheden om hulpstoffengebruik voor het zuiveringsproces te verminderen en grondstoffen uit het zuiveringsproces terug te winnen (circulariteit). We kijken naar de mogelijkheden om effluent en slib om te zetten in grondstoffen zoals water, vetzuren (PHA2USE) en biogas. Voor de (duurzame) verwerking van het zuiveringsslib werkt het waterschap samen met Slibverwerking Noord-Brabant (SNB). We bieden ca. 24.500 ton zuiveringsslib ter verwerking aan SNB. Deze deelneming zetten we voort. Een gedeelte van het zuiveringsslib, afkomstig van zuivering Sint Maartensdijk en Tholen, wordt tijdelijk verwerkt op de zuivering Bath. Dit is een samenwerking met waterschap Brabantse Delta. De uitbreiding van de slibinstallatie op zuivering Walcheren start in 2026. Deze gaat na ingebruikname ook het slib verwerken van zuivering Sint Maartensdijk en Tholen.

De komende jaren gaan we een visie op zuiveren ontwikkelen rekening houdend met de richtlijn stedelijk afvalwater. Daarnaast blijft de focus in de afvalwaterketen bij de instandhouding van de verschillende objecten, zodanig dat ze nu en in de toekomst goed blijven functioneren. Het beheer, onderhoud en renovatie van verschillende projecten is daarop afgestemd.

| Exploitatie | Realisatie 2024 | Primaire begroting 2025 | Begroting 2025 incl wijzigingen | Begroting 2026 | MJB 2027 | MJB 2028 | MJB 2029 | MJB 2030 | |

|---|---|---|---|---|---|---|---|---|---|

| Lasten | 30.771 | 36.995 | 37.120 | 38.577 | 40.108 | 42.631 | 44.432 | 45.751 | |

| Baten | -1.324 | -1.218 | -1.218 | -1.288 | -1.223 | -1.223 | -1.223 | -1.223 | |

| Saldo van baten en lasten voor bestemming | 29.447 | 35.777 | 35.902 | 37.289 | 38.885 | 41.408 | 43.209 | 44.528 | |

| Stortingen | 1.767 | 0 | 109 | 0 | 0 | 0 | 0 | 0 | |

| Onttrekkingen | -756 | -388 | -622 | -320 | -56 | -58 | 0 | 0 | |

| Saldo van mutatie reserves | 1.011 | -388 | -513 | -320 | -56 | -58 | 0 | 0 | |

| Saldo van baten en lasten na bestemming | 30.458 | 35.389 | 35.389 | 36.969 | 38.829 | 41.350 | 43.209 | 44.528 | |

De netto kosten voor het programma Afvalwaterketen stijgen in 2026 met € 1.580.000,- ten opzichte van de primaire begroting 2025. Deze stijging wordt veroorzaakt door hogere lasten van € 1.582.000,- stijging van de baten van € 70.000,- en een lagere onttrekking uit de reserve van € 68.000,- ter dekking van de incidentele kosten. De belangrijkste wijzigingen lasten/baten/onttrekkingen reserves zijn hieronder vermeld naar categorie:

Lasten

Baten

De baten stijgen met € 70.000,- bestaande uit diverse kleinere stijgingen (SAZ+, onderhoud rioolgemalen gemeente Middelburg, afzet slib).

Inzet reserves

De onttrekking uit de reserves ligt € 68.000,- lager dan de primaire begroting 2025. In 2026 is een onttrekking voorzien van € 320.000,-. Dit betreft:

Emissie lachgas

Op zuiveringen ontstaat tijdens het stikstofverwijderingsproces lachgas (N2O). Lachgas is een zeer sterk broeikasgas en zorgt voor een groot deel van onze CO2-footprint. Om meer inzicht te verkrijgen in de condities waaronder lachgas ontstaat en om op basis daarvan reductiemaatregelen te bepalen, loopt er een landelijk versnellingsprogramma lachgasreductie. Waterschap Scheldestromen doet hieraan mee. Aangegeven is dat we vanaf 2025 voor 4 jaar de lachgasuitstoot op zuivering Walcheren en zuivering Breskens gaan monitoren en mogelijke maatregelen gaan testen. Na dit versnellingsprogramma moet duidelijk zijn hoe groot de lachgasemissie is van de zuiveringen en welke reductiemaatregelen er genomen kunnen worden. Dit draagt bij aan de verplichting van het verkleinen van de CO2-footprint.

Hernieuwing richtlijn stedelijk afvalwater

De Europese Richtlijn Stedelijk Afvalwater stelt minimumeisen voor de zuivering van stedelijk afvalwater en is daarom een belangrijk kader voor het uitvoeren van de zuiveringstaak door de Nederlandse waterschappen. Potentieel kan herziening van de wetgeving gevolgen hebben voor de huidige bedrijfsvoering. Zo kan het zijn dat er eisen komen met betrekking tot het verwijderen van medicijnresten. Mogelijk zijn er dan aanvullende zuiveringsstappen nodig bij (enkele) van de zuiveringen. Ook wordt gekeken naar de effecten op energie- en grondstoffenverbruik bij het bepalen van maatregelen. We gaan een visie op zuiveren ontwikkelen rekening houdend met de hernieuwing van de richtlijn stedelijk afvalwater.

ZZS en PFAS

Zeer zorgwekkende stoffen (ZZS) zijn chemische stoffen die een aantal kenmerken hebben: ze zijn kankerverwekkend, ze zijn niet of zeer moeilijk afbreekbaar, ze zijn giftig bij lage concentraties, ze hopen zich op in het milieu en in levende wezens, of ze beschadigen het DNA waardoor ze erfelijke veranderingen kunnen veroorzaken. Nederland kent een structurele aanpak voor ZZS. Een aantal van deze stoffen komen via de riolering op de rioolwaterzuivering terecht en een deel komt daarna via een effluentlozing (gezuiverd afvalwater) in het oppervlaktewater terecht.

Op dit moment krijgen vooral de Poly- en perfluoralkylstoffen (PFAS) veel aandacht. Met name in de Westerschelde zijn hoge concentraties aangetroffen die terug te leiden zijn naar lozingen door bedrijven in Antwerpen en omgeving. In onderzoeken bij een beperkt aantal zuiveringen in Nederland zijn deze stoffen ook aangetoond in wisselende hoeveelheden. Het waterschap heeft de aanwezigheid van PFAS in het gezuiverde afvalwater van de zuiveringen laten onderzoeken. De rapportage is inmiddels afgerond. In overleg met de RUD wordt mogelijk brononderzoek uitgevoerd. Dit sluit aan bij de voorgestelde lijn vanuit de Unie van Waterschappen, om de vervuiling bij de bron aan te pakken.

SAZ+ en samenwerking met bedrijfsleven

De rioolgemalen, (pers)leidingen en zuiveringen maken onderdeel uit van de waterketen waarbij ook het gemeentelijk rioolstelsel hoort. Daarom werken we samen met de 13 Zeeuwse gemeenten en Evides Drinkwater in de ‘Samenwerking Afvalwaterketen Zeeland’ (SAZ+). We werken aan een toekomstbestendige waterhuishouding in het stedelijk gebied en aan het verbeteren van de kwaliteit en efficiëntie van de waterketen. Regenwater moet zoveel mogelijk worden gescheiden van afvalwater om de rioolwaterzuiveringsinstallaties niet extra te belasten.

In de huidige situatie hebben bedrijven geen zetel in dit samenwerkingsverband. In het bestuursakkoord van het waterschap is aangegeven om kennisuitwisseling met het bedrijfsleven te initiëren als alle samenwerkingspartners het hier mee eens zijn. In overleg met de klankbordgroep leden van de SAZ+ onderzocht hoe we het contact en de kennisuitwisseling met het bedrijfsleven kunnen vergroten. Al in de huidige situatie worden op diverse vlakken met bedrijven opgetrokken voor kennisuitwisseling op het gebied van watertechnologie, aannemerij, leveranciers en ingenieursbureaus. Mogelijk zijn er op het gebied van stedelijk wateropgave en zoetwaterbeschikbaarheid samenwerkingen te creëren.

Actualisatie Nota rioleringen

In de nota rioleringen worden de kaders vanuit het waterschap vastgesteld voor de afstemming over de gemeentelijke watertaken. De huidige nota rioleringen is verouderd en actualisatie is noodzakelijk. Dit betreft zowel het updaten van bestaande onderwerpen, als het uitwerken van nieuwe thema's zoals de Omgevingswet. In relatie tot de omgevingswet wordt bepaald of de kaders worden opgenomen in de waterschapsverordening. Afstemming met de Zeeuwse gemeenten wordt zoveel mogelijk via de SAZ+ gedaan. De nota wordt geschreven door het waterschap. Voor het uitwerken van de verschillende thema's kan externe ondersteuning door adviesbureaus nodig zijn. Inmiddels zijn we gestart met het project om te komen tot een geactualiseerde Nota rioleringen.

Fosfaatterugwinning bij SNB

Bij het zuiveren van afvalwater ontstaat zuiveringsslib. Het slib van waterschap Scheldestromen gaat naar Slibverwerking Noord-Brabant (SNB). Het waterschap is, samen met de andere toevoerende waterschappen, aandeelhouder van SNB. Het zuiveringsslib bevat fosfaat, een waardevolle grondstof. Begin 2024 is er een overeenkomst gesloten tussen SNB en SusPhos om binnen enkele jaren een fosfaatrecyclingfabriek te realiseren op het terrein van SNB. De besluitvorming is doorgeschoven naar het 1e kwartaal 2026. De DEI+ subsidieaanvraag van 30 miljoen euro is goedgekeurd en de milieuvergunning is ingediend. De beoogde ingebruikname van de fosfaatrecyclingfabriek is voorzien voor begin 2028.

Waterzande

Het nieuw ontworpen stranddorp aan de Zeedijk bestaat uit een groot buurtplein met 200 residenties, een wandelpromenade, een strand en een beach club. Het ingezamelde afvalwater wordt met een nieuw rioolgemaal Waterzande via een nieuw aan te leggen persleiding aangesloten op de zuivering Kloosterzande. Om het afvalwater te kunnen verwerken wordt de zuivering Kloosterzande hiervoor beperkt aangepast. Het rioolgemaal en de persleiding worden aangelegd door de projectontwikkelaar en vervolgens overgedragen aan het waterschap. Naar verwachting zullen de eerste woningen vanaf begin 2026 beginnen met het lozen van afvalwater.

Inleiding

Het programma Bestuur en Organisatie ondersteunt het dagelijks werk en de projecten van het waterschap. Het zorgt dat het waterschapswerk veilig, efficiënt en rechtmatig kan worden uitgevoerd. Daar waar de waterschapsorganisatie of de opgaven van het waterschap groeien, groeit bestuur en organisatie mee. Voor de uitvoering van het waterschapswerk wordt goede digitale informatie steeds belangrijker, evenals de beveiliging daarvan. Verder hebben wettelijke ontwikkelingen en landelijke bijdragen impact op de kosten. Ook verwacht de maatschappij steeds meer van ons op het gebied van communicatie en participatie.

Doelstellingen

De belangrijkste opgaven voor het programma Bestuur en Organisatie zijn in 2026 het versterken van de digitale weerbaarheid van het waterschap, waarbij de Europese NIS2-richtlijn wordt geïmplementeerd. Hiermee verkleinen we onder meer de kans dat digitale dreigingen leiden tot verstoring van het waterschapswerk. Tegelijkertijd is een goede informatievoorziening en archivering belangrijk om de taken van het waterschap goed uit te kunnen voeren en onderbouwd en transparant keuzes te kunnen maken. Hierbij sluiten we aan op de landelijk vastgestelde standaarden en richtlijnen.

Bevordering en borging van rechtmatigheid blijft een belangrijk thema in 2026, met als doel dat hierover na afloop van het boekjaar een goedkeurende verklaring kan worden afgegeven. Waterschap Scheldestromen wil daarnaast een transparante overheid zijn die de omgeving betrekt bij het werk, daarvoor communiceren we over ons werk, bieden we ruimte voor participatie en stellen we informatie openbaar beschikbaar. De organisatie van Vergunningverlening, Toezicht en Handhaving (VTH) moet gesteld staan om in te spelen op de ingrijpende veranderingen die voortvloeien uit de invoering van de Omgevingswet, de netcongestie en het nieuwe belastingstelsel.

Op al deze onderwerpen zijn het onze medewerkers die het werk uitvoeren. We hebben zorg voor hun veiligheid en welzijn, zorgen dat zij geschikte bedrijfsmiddelen tot hun beschikking hebben en zorgen dat medewerkers geworven en geschoold worden om de opgaven van het waterschap te kunnen realiseren.?

Prestatie indicatoren uit het bestuursakkoord:

Bedrijfsvoering

Wat gaan we hiervoor doen?

Een belangrijke opgave is het versterken van de digitale weerbaarheid van het waterschap, waarbij de Europese NIS2-richtlijn wordt geïmplementeerd. Dit vraagt onder meer monitoring van het netwerk, aanpassing van systemen en processen en verbetering van onze fysieke toegangsbeveiliging.

Ter bevordering en borging van rechtmatig en doelmatig inkopen wordt het contractmanagement in de organisatie verder geprofessionaliseerd. In 2026 wordt een nieuw financieel systeem in gebruik genomen en doorontwikkeld, dat ook hieraan bijdraagt.

Nieuwe landelijke wetten en regelgeving stellen steeds meer eisen aan de bedrijfsvoering. Om de primaire taken te kunnen realiseren is groei noodzakelijk. De komende jaren breiden we de personeelsformatie uit. Dat doen we onder meer voor het uitvoeren van projecten, zodat we meer investeringsprojecten kunnen realiseren en minder afhankelijk zijn van inhuur. Om de groei van ons personeelsbestand mogelijk te maken krijgen recruitment, duurzame inzetbaarheid en scholing van onze medewerkers extra aandacht.

Ontwikkeling van goede informatievoorziening blijft onverminderd belangrijk om de doelen van de organisatie te kunnen realiseren en is tevens onmisbaar in de doorontwikkeling van assetmanagement. De mogelijkheden en beperkingen die kunstmatige intelligentie voor ons werk kan betekenen worden in 2026 nader verkend op basis van het landelijke AI-Kompas. Waterschap Scheldestromen is voornemens toe te treden tot de gemeenschappelijke regeling Zeeuws Archief.

Het onder de aandacht brengen van het waterschapswerk en het meenemen van het publiek bij ons werk krijgt extra aandacht in de communicatie. Op basis van de landelijke planning wordt de Wet Open Overheid geïmplementeerd, wat bijdraagt aan de transparantie en communicatie over ons belangrijke waterschapswerk.

Bij toezicht en handhaving wordt ingezet op het versterken van toezicht op kabels en leidingen, mede door de stijging van graafactiviteiten, en op de uitvoering van de Landelijke Handhavingsstrategie Omgevingsrecht. Daarnaast wordt uitvoering gegeven aan nieuwe taken die voortvloeien uit de aanpassing van het belastingstelsel per 2026, waaronder regievoering met partners, het maken van prijsafspraken met bedrijven en het bemonsteren van afvalwater.

Het besluit over de verkoop van kantoor Terneuzen wordt uitgevoerd. Ook start de voorbereiding om gesteld te staan voor de waterschapsverkiezingen van maart 2027.

Verder gaat het dagelijks werk van het programma Bestuur & Organisatie in 2026 door. Zoals het aankopen van percelen voor investeringsprojecten, verpachten van gronden in ons eigendom, zorgdragen voor de juiste facilitaire- en ICT-middelen die medewerkers nodig hebben om hun werk te doen, voeren van de financiële administratie, beheren van software en de archieven, adviseren over juridische en inkoopvraagstukken en het verlenen van vergunningen.

| Exploitatie | Realisatie 2024 | Primaire begroting 2025 | Begroting 2025 incl wijzigingen | Begroting 2026 | MJB 2027 | MJB 2028 | MJB 2029 | MJB 2030 | |

|---|---|---|---|---|---|---|---|---|---|

| Lasten | 43.194 | 48.829 | 48.909 | 54.762 | 56.036 | 58.052 | 59.890 | 61.679 | |

| Baten | -4.960 | -4.384 | -4.384 | -4.705 | -4.419 | -4.273 | -4.273 | -4.273 | |

| Saldo van baten en lasten voor bestemming | 38.234 | 44.445 | 44.525 | 50.057 | 51.617 | 53.779 | 55.617 | 57.406 | |

| Stortingen | 474 | 0 | 290 | 0 | 0 | 0 | 0 | 0 | |

| Onttrekkingen | -1.930 | -1.473 | -1.843 | -2.724 | -576 | -140 | -100 | -100 | |

| Saldo van mutatie reserves | -1.456 | -1.473 | -1.553 | -2.724 | -576 | -140 | -100 | -100 | |

| Saldo van baten en lasten na bestemming | 36.778 | 42.972 | 42.972 | 47.333 | 51.041 | 53.639 | 55.517 | 57.306 | |

De netto kosten voor het programma Bestuur en Organisatie stijgen in 2026 met € 4.361.000,- ten opzichte van de primaire begroting 2025. Deze stijging wordt veroorzaakt door hogere lasten van € 5.933.000,- hogere baten van € 321.000 ,- en een hogere onttrekking uit de reserve van € 1.251.000,- ter dekking van de incidentele kosten.

Lasten

De toename wordt met name verklaard door:

Indexering van budgetten voor inflatie met 2,6% (€ 545.000,-).

Informatisering en automatisering

Personeel en organisatie

Facilitaire dienst

Arbo

Juridische zaken

Communicatie

Financiën

De combinatie van toenemende complexiteit van financiële processen en behoefte aan transparantie en verantwoording, groei van de organisatie en het aantal investeringsprojecten vraagt om versterking van de capaciteit op het financieel beheer.

Vergunningverlening, toezicht en handhaving

Projectrealisatie

Personeelslasten

De bovenstaande ontwikkelingen leiden tot hogere personeelslasten (€ 1.815.000,-), voornamelijk door uitbreiding van formatie voor informatievoorziening en archivering, recruitment, arbo, communicatie, gebouwenbeheer, financieel beheer en vergunningverlening en toezicht & handhaving.

Baten

De baten stijgen met € 321.000,-. De wijzigen bestaan uit;

Inzet reserves

De onttrekking aan de reserves ligt € 1.251.000,- hoger ten opzichte van de primaire begroting 2025.

Een deel (€ 2.724.000,-) van de bovengenoemde lasten wordt in 2026 bekostigd uit daarvoor gevormde bestemmingsreserves:

Huisvesting:

Ten tijde van het opstellen van de meerjarenbegroting was het AV-besluit over de verkoop van kantoor Terneuzen nog niet bekend. Financiële consequenties daarvan komen daarom nog niet tot uiting in dit document.

Biodiversiteit:

De evaluatie van de nota biodiversiteit 2018 is afgerond en wordt bestuurlijk voorgelegd. Verschillende activiteiten gericht op biodiversiteitsverbetering worden momenteel opgepakt zoals de pilot maaien, implementatie van de gedragscode bestendig beheer en onderhoud en het onderzoek Future Dikes.

Energietransitie:

Na vaststelling van RES 2.0 eind 2024, vindt vanaf 2025 de uitwerking plaats. Scheldestromen is hierbij actief betrokken via deelname aan het ambtelijk kernteam RES en het bestuurlijk kernteam RES, waar de uitwerking van het RES energiebeleid wordt gecoördineerd.

Innovatie:

De inzet op innovaties in de uitvoering van de taken wordt afzonderlijk binnen de afdelingen opgepakt. Momenteel vindt een inventarisatie plaats om inzicht te krijgen in de lopende innovaties binnen Scheldestromen.

Klimaatadaptatie:

Via uitvoering van de kerntaken draagt Scheldestromen bij aan de realisatie van de Klimaat Adaptatie Strategie Zeeland (KASZ). Als onderdeel hiervan is Scheldestromen betrokken bij de uitwerking van de in 2024 vastgestelde geactualiseerde uitvoeringsagenda.

Duurzaamheid en circulaire economie:

Vanaf medio 2025 worden de thema's duurzaamheid en circulaire economie actief opgepakt.

| Exploitatie | Realisatie 2024 | Primaire begroting 2025 | Begroting 2025 incl wijzigingen | Begroting 2026 | MJB 2027 | MJB 2028 | MJB 2029 | MJB 2030 | |

|---|---|---|---|---|---|---|---|---|---|

| Lasten | -22 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Baten | -130.406 | -135.170 | -137.166 | -144.121 | -156.369 | -168.705 | -182.038 | -194.143 | |

| Saldo van baten en lasten voor bestemming | -130.427 | -135.170 | -137.166 | -144.121 | -156.369 | -168.705 | -182.038 | -194.143 | |

| Stortingen | 4.735 | 0 | 1.996 | 9.771 | 0 | 0 | 0 | 0 | |

| Onttrekkingen | -4.430 | -3.240 | -3.240 | -16.358 | -4.600 | -2.600 | -1.700 | -800 | |

| Saldo van mutatie reserves | 305 | -3.240 | -1.244 | -6.587 | -4.600 | -2.600 | -1.700 | -800 | |

| Saldo van baten en lasten na bestemming | -130.122 | -138.410 | -138.410 | -150.708 | -160.969 | -171.305 | -183.738 | -194.943 | |

Het saldo van de dekkingsmiddelen is als volgt opgebouwd:

De (netto)kosten worden gedekt door drie heffingen:

- Watersysteemheffing;

- Zuiveringsheffing;

- Verontreinigingsheffing.

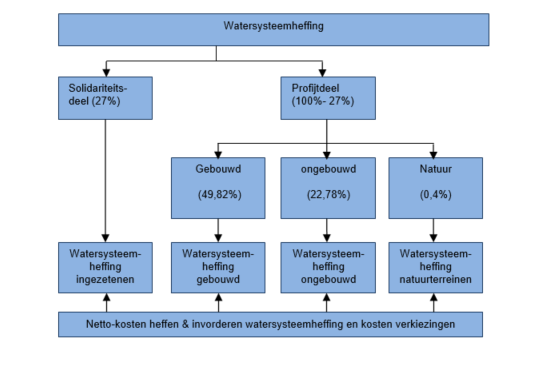

Watersysteemheffing

De watersysteemheffing betreft de kosten van het watersysteembeheer met inbegrip van de zorg voor de waterkeringen, de directe lozingen op oppervlaktewater, het wegenbeheer en het passief deel van het zuiveringsbeheer.

Zuiveringsheffing

De zuiveringsheffing dekt de kosten van het transporteren en het zuiveren van afvalwater op rwzi’s en de kosten van slibverwerking. De kosten van het passief gedeelte van het waterkwaliteitsbeheer (gedeelte van planvorming, beheersing van lozingen e.d.) zijn bij het watersysteembeheer ondergebracht.

Verontreinigingsheffing

De verontreinigingsheffing wordt geheven van degenen die direct lozen op het oppervlaktewater (iba’s, septictanks). De opbrengst komt ten goede aan het watersysteembeheer.

Als de totale benodigde opbrengst zuiveringsheffing is bepaald wordt op basis van het aantal vervuilingseenheden het tarief voor de zuiveringsheffing berekend.

De benodigde opbrengst voor het watersysteembeheer wordt op basis van de nieuwe Kostentoedelingsverordening 2026 toegerekend aan de belanghebbende categorieën. In de kostentoedelingsverordening zijn voor het watersysteembeheer per categorie de volgende kostenaandelen vastgelegd:

- Ingezetenen 27,00% (was 30%)

- Gebouwd 49,82% (was 51,42%)

- Ongebouwd 22,78% (was 18,19%)

- Natuurterreinen 0,40% (was 0,39%)

De tarieven kunnen vervolgens bepaald worden op grond van de heffingseenheden.

In het hierna volgende schema is de kostentoedeling voor het watersysteemheffing voor de verschillende categorieën weergegeven:

Kwijtscheldingsbeleid

Het kwijtscheldingsbeleid wordt door Sabewa Zeeland uitgevoerd aan de hand van de door de AV vastgestelde kwijtscheldingsnormen. Deze is vastgesteld op 100%. Dat wil zeggen dat in de regel kwijtschelding wordt verleend aan belastingschuldigen met een inkomen op of onder bijstandsniveau. In beginsel is deze norm 90% maar het waterschap Scheldestromen kent een ruimhartiger kwijtscheldingsbeleid door de norm te stellen op 100%. Alle gemeenten in Zeeland hanteren dezelfde norm. Sabewa Zeeland voert ook voor de niet aangesloten gemeenten het kwijtscheldingsbeleid uit. Door samen te werken wordt bereikt dat het indienen en afhandelen van verzoeken om kwijtschelding eenvoudiger is. De belastingschuldige hoeft maar één aanvraagformulier (met bijlagen) voor kwijtschelding van gemeentelijke - en waterschapsbelastingen in te dienen.

De AV heeft op 13 november 2013 besloten om met ingang van 2014 de kwijtscheldingsnormen te verruimen voor ondernemers (eenmansbedrijven) voor belastingschulden met betrekking tot de privéhuishouding, met de netto-kosten van kinderopvang en voor personen van 65 jaar en ouder de kwijtscheldingsnorm te verhogen tot 100% van de van toepassing zijnde netto AOW-bedragen.

In 2016/2017 heeft een werkgroep de Leidraad kwijtschelding beoordeeld. Dit met het doel deze zo mogelijk te verduidelijken en/of te vereenvoudigen. De aangepaste Leidraad kwijtschelding is op 27 januari 2017 door het dagelijks bestuur van Sabewa Zeeland vastgesteld.

In 2019 is de Leidraad opnieuw door SaBeWa Zeeland beoordeeld en waar nodig aangepast. Hierbij is ook vooral gekeken naar de juistheid van de informatie in de Leidraad en de leesbaarheid. Ook zijn in deze aanpassingen in de bepalingen omtrent het autobezit aangepast.

Het recht op kwijtschelding wordt aan het begin van het belastingjaar beoordeeld door toezending van persoonsgegevens van die belastingplichtigen die het voorgaande jaar kwijtschelding hebben ontvangen aan de Stichting Inlichtingenbureau. Deze Stichting is een onderdeel van het ministerie van Sociale zaken en werkgelegenheid en toetst aangeleverde gegevens aan de wettelijke normen voor inkomen, vermogen en voertuigbezit, een en ander volgens de daarvoor geldende landelijke regeling.

De kwijtscheldingsregelgeving is met ingang van 2023 gewijzigd ten aanzien van de vermogensnormen. Sabewa Zeeland heeft hiervoor een voorstel ter vaststelling toegestuurd aan de deelnemers. Dit om eenduidigheid in de regelgeving te bewerkstelligen met ingang van 2023. Op 14 december 2022 is de verordening Kwijtschelding waterschapsbelasting vastgesteld, waarin naast de bestaande regelingen / normen de wijziging van de vermogensnormen met ingang van 1-1-2023 is opgenomen.

Kwijtschelding wordt alleen verleend voor de watersysteemheffing ingezetenen en de zuiveringsheffing– en verontreinigingsheffing huishoudens.

De kosten en opbrengsten van de programma's zijn hieronder weergegeven. In de nota “kostentoerekening en onderbouwing tarieven 2011” is de methodiek van de doorberekening van personeelslasten, kapitaallasten en ondersteunende kosten naar de primaire taken vastgelegd. Ook de verdeling naar de categorieën op basis van de kostentoedelingsverordening is opgenomen. Dit resulteert in een bedrag aan netto kosten per taak en uiteindelijk in de te realiseren opbrengsten voor de watersysteemheffing en zuiveringsheffing. In onderstaande tabel zijn de kosten en opbrengsten voor watersysteembeheer en zuiveringsbeheer (kostendragers) opgenomen.

| Bedragen x € 1.000 | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Rekening 2024 | Begroting 2025 na 3e wijz | Begroting 2026 | |||||||||||||||||||

| Totaal | Water-systeem-beheer | Zuive-rings-beheer | Totaal | Water-systeem-beheer | Zuive-rings-beheer | Totaal | Water-systeem-beheer | Zuive-rings-beheer | |||||||||||||

| Programmakosten (netto): | |||||||||||||||||||||

| Waterkeringen | 11.351 | 11.351 | 12.616 | 12.616 | 0 | 12.975 | 12.975 | ||||||||||||||

| Watersystemen | 36.463 | 35.858 | 605 | 40.261 | 40.261 | 0 | 44.484 | 44.484 | |||||||||||||

| Wegen | 7.631 | 7.631 | 7.172 | 7.172 | 0 | 8.947 | 8.947 | ||||||||||||||

| Afvalwaterketen | 29.447 | 29.447 | 35.389 | 0 | 35.389 | 36.969 | 36.969 | ||||||||||||||

| Bestuur en organisatie | 33.899 | 24.847 | 9.053 | 39.634 | 26.936 | 12.698 | 43.551 | 29.992 | 13.559 | ||||||||||||

| Totale netto kosten | 118.791 | 79.687 | 39.105 | 135.072 | 86.985 | 48.087 | 146.926 | 96.398 | 50.528 | ||||||||||||

| Dekking kosten: | |||||||||||||||||||||

| Overige retributies | -247 | -247 | -330 | -330 | 0 | 0 | 0 | ||||||||||||||

| Precario | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||

| Opbrengst leges | -405 | -405 | -300 | -300 | 0 | -300 | -300 | ||||||||||||||

| rechtenheff/ovk ZH | -1.282 | -1.282 | |||||||||||||||||||

| Rente/Vpb | -22 | -11 | -11 | 0 | 0 | 0 | |||||||||||||||

| Dividend | -4.604 | -4.604 | -3.835 | -3.835 | 0 | -3.000 | -3.000 | ||||||||||||||

| Algemene reserve (niet in programmakosten) | 3.001 | 184 | 2.817 | -1.405 | -1.405 | 0 | -1.880 | -1.880 | 0 | ||||||||||||

| Totaal dekking | -2.277 | -5.083 | 2.806 | -5.870 | -5.870 | 0 | -6.462 | -5.180 | -1.282 | ||||||||||||

| Totaal | 116.514 | 74.604 | 41.911 | 129.202 | 81.115 | 48.087 | 140.464 | 91.218 | 49.246 | ||||||||||||

| Categoriekosten | |||||||||||||||||||||

| Kwijtschelding | 1.895 | 947 | 948 | 2.199 | 1.099 | 1.100 | 2.000 | 1.000 | 1.000 | ||||||||||||

| Oninbaar | -337 | -338 | 1 | 324 | 139 | 185 | 200 | 86 | 114 | ||||||||||||

| Opbrengst invorderingskst | -760 | -489 | -271 | -530 | -344 | -186 | -530 | -344 | -186 | ||||||||||||

| Verkiezingen | 72 | 72 | 22 | 22 | 0 | 102 | 102 | ||||||||||||||

| Categ.kn. Heff | 4.263 | 2.330 | 1.933 | 3.143 | 1.745 | 1.398 | 3.680 | 2.143 | 1.537 | ||||||||||||

| Tariefeg.reserves | -3.874 | -1.456 | -2.418 | 161 | -296 | 457 | -4.707 | -4.707 | 0 | ||||||||||||

| Totaal cat. kn | 1.259 | 1.066 | 193 | 5.319 | 2.365 | 2.954 | 745 | -1.720 | 2.465 | ||||||||||||

| Te dekken door heff | 117.773 | 75.670 | 42.104 | 134.523 | 83.482 | 51.041 | 141.209 | 89.501 | 51.708 | ||||||||||||

| Totaal zuiv.heff | 46.049 | 46.049 | 51.041 | 51.041 | 51.708 | 51.708 | |||||||||||||||

| Totaal watersyst.hef | 79.899 | 79.899 | 83.482 | 83.482 | 89.501 | 89.501 | |||||||||||||||

| Resultaat | -8.175 | 0 | 0 | ||||||||||||||||||

De kosten van het watersysteembeheer worden op basis van de Kostentoedelingsverordening 2021 toegerekend aan de belanghebbende categorieën. In onderstaande tabel zijn de kosten van het watersysteembeheer verdeeld naar de verschillende belastingcategorieën.

| Bedragen x € 1.000 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Begroting 2026 | Totaal | Taken | categorieën watersysteem | VH | ZH | ||||

| Programma's | Watersysteem beheer | Zuiverings beheer | Inge- zetenen | Gebouwd | Onge- bouwd | Natuur | |||

| nota kostentoerekening | Kostentoedeling | ||||||||

| 27,00% | 49,82% | 22,78% | 0,40% | ||||||

| Waterkeringen | 12.975 | 12.975 | 0 | 3.503 | 6.464 | 2.956 | 52 | ||

| Watersystemen | 44.484 | 44.484 | 0 | 12.011 | 22.162 | 10.133 | 178 | ||

| Wegen | 8.947 | 8.947 | 0 | 2.416 | 4.457 | 2.038 | 36 | ||

| Afvalwaterketen | 36.969 | 0 | 36.969 | 0 | 0 | 0 | 0 | 36.969 | |

| Bestuur en organisatie | 43.551 | 29.992 | 13.559 | 8.098 | 14.942 | 6.832 | 120 | 13.559 | |

| Totale netto kosten programma's | 146.926 | 96.398 | 50.528 | 26.027 | 48.025 | 21.959 | 386 | 0 | 50.528 |

| Dekking kosten (overige opbrengsten): | |||||||||

| Overige retributies | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Precario | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Opbrengst leges | -300 | -300 | 0 | -81 | -149 | -68 | -1 | ||

| Rechtenheff/ovk ZH | -1.282 | 0 | -1.282 | 0 | 0 | 0 | 0 | -1.282 | |

| Dividend | -3.000 | -3.000 | 0 | -810 | -1.495 | -683 | -12 | ||

| Inzet algemene reserves | -1.880 | -1.880 | 0 | -508 | -937 | -428 | -8 | ||

| Totaal dekking | -6.462 | -5.180 | -1.282 | -1.399 | -2.581 | -1.180 | -21 | 0 | -1.282 |

| Totaal kosten programma's - overige opbrengsten | 140.464 | 91.218 | 49.246 | 24.629 | 45.445 | 20.779 | 365 | 0 | 49.246 |

| Opbrengst VH tgv watersysteem | -271 | -499 | -228 | -4 | 1.002 | ||||

| Totale kosten per categorie (excl categoriekosten) | 24.358 | 44.946 | 20.551 | 361 | 49.246 | ||||

| Categoriekosten | |||||||||

| Kwijtschelding (voor ingezetenen en ZH) | 2.000 | 1.000 | 1.000 | 1.000 | 1.000 | ||||

| Oninbaar | 200 | 86 | 114 | 60 | 18 | 8 | 114 | ||

| Bijdrage | -530 | -344 | -186 | -105 | -175 | -64 | -186 | ||

| Verkiezingen | 102 | 102 | 0 | 102 | |||||

| Kosten heffen en innen | 3.680 | 2.143 | 1.537 | 651 | 1.273 | 219 | 1.537 | ||

| Van categ.kn Heff ongebouwd gaat 17% naar natuur | -28 | 28 | |||||||

| Inzet egalisatiereserves | -4.707 | -4.707 | 0 | -280 | -800 | -3.565 | -62 | ||

| Totaal categoriekosten | 745 | -1.720 | 2.465 | 1.428 | 316 | -3.430 | -34 | 0 | 2.465 |

| Te dekken door heffingen | 141.209 | 89.501 | 51.708 | 25.786 | 45.262 | 17.121 | 327 | 1.002 | 51.711 |

| Totaal zuiveringsheffing | 51.708 | 51.708 | |||||||

| Totaal watersysteemheffing | 89.501 | 89.501 | |||||||

| Resultaat | 0 | ||||||||

In onderstaande tabel zijn de benodigde meerjarige belastingopbrengsten (2026-2029) voor watersysteembeheer en zuiveringsbeheer berekend.

| Bedragen x € 1.000 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Programma | 2027 | 2028 | 2029 | 2030 | ||||||||

| Totaal | Water-systeem-beheer | Zuive-rings-beheer | Totaal | Water-systeem-beheer | Zuive-rings-beheer | Totaal | Water-systeem-beheer | Zuive-rings-beheer | Totaal | Water-systeem-beheer | Zuive-rings-beheer | |

| Programmakosten (netto): | ||||||||||||

| Waterkeringen | 13.934 | 13.934 | 15.747 | 15.747 | 17.677 | 17.677 | 22.175 | 22.175 | ||||

| Watersystemen | 46.768 | 46.768 | 49.640 | 49.640 | 55.296 | 55.296 | 57.915 | 57.915 | ||||

| Wegen | 10.397 | 10.397 | 10.929 | 10.929 | 12.039 | 12.039 | 13.019 | 13.019 | ||||

| Afvalwaterketen | 38.829 | 38.829 | 41.350 | 41.350 | 43.209 | 43.209 | 44.528 | 44.528 | ||||

| Bestuur en organisatie | 47.259 | 32.497 | 14.762 | 49.857 | 34.364 | 15.493 | 51.735 | 35.832 | 15.903 | 53.524 | 37.136 | 16.388 |

| Totale netto kosten | 157.187 | 103.596 | 53.591 | 167.523 | 110.680 | 56.843 | 179.956 | 120.844 | 59.112 | 191.161 | 130.245 | 60.916 |

| Dekking kosten: | ||||||||||||

| Overige retributies | ||||||||||||

| Opbrengst leges | -300 | -300 | -300 | -300 | -300 | -300 | -300 | -300 | ||||

| Rechtenheff/ovk ZH | -1.332 | -1.332 | -1.420 | -1.420 | -1.479 | -1.479 | -1.510 | -1.510 | ||||

| Dividend | -3.000 | -3.000 | -3.000 | -3.000 | -3.000 | -3.000 | -3.000 | -3.000 | ||||

| Inzet algemene reserve (niet in programmakosten) | -1.800 | -1.800 | -1.800 | -1.800 | -1.300 | -1.300 | -800 | -800 | ||||

| Totaal dekking | -6.432 | -5.100 | -1.332 | -6.520 | -5.100 | -1.420 | -6.079 | -4.600 | -1.479 | -5.610 | -4.100 | -1.510 |

| Totaal | 150.755 | 98.496 | 52.259 | 161.003 | 105.580 | 55.423 | 173.877 | 116.244 | 57.633 | 185.551 | 126.145 | 59.406 |

| Categoriekosten | ||||||||||||

| Kwijtschelding | 2.140 | 1.070 | 1.070 | 2.290 | 1.145 | 1.145 | 2.450 | 1.225 | 1.225 | 2.622 | 1.311 | 1.311 |

| Oninbaar | 214 | 92 | 122 | 229 | 98 | 131 | 245 | 105 | 140 | 262 | 113 | 149 |

| Bijdrage | -530 | -344 | -186 | -530 | -344 | -186 | -530 | -344 | -186 | -530 | -344 | -186 |

| Verkiezingen | 102 | 102 | 102 | 102 | 102 | 102 | 102 | 102 | ||||

| Categ.kn. Heff | 3.680 | 2.143 | 1.537 | 3.680 | 2.143 | 1.537 | 3.680 | 2.143 | 1.537 | 3.680 | 2.143 | 1.537 |

| Tariefeg.reserves | -2.800 | -1.800 | -1.000 | -800 | -400 | -400 | -400 | -200 | -200 | |||

| Totaal cat. kn | 2.806 | 1.263 | 1.543 | 4.971 | 2.744 | 2.227 | 5.547 | 3.031 | 2.516 | 6.136 | 3.325 | 2.811 |

| Te dekken door heff | 153.560 | 99.760 | 53.800 | 165.974 | 108.326 | 57.648 | 179.424 | 119.276 | 60.148 | 191.686 | 129.467 | 62.219 |

| Totaal zuiv.heff | 53.800 | 53.800 | 57.648 | 57.648 | 60.148 | 60.148 | 62.219 | 62.219 | ||||

| Totaal watersyst.hef | 99.760 | 99.760 | 108.326 | 108.326 | 119.276 | 119.276 | 129.467 | 129.467 | ||||

| Resultaat | 0 | 0 | 0 | 0 | ||||||||

De tarieven voor het betrokken begrotingsjaar worden opgenomen in de vast te stellen wijzigingen van de belastingverordeningen. De belastingopbrengsten zijn berekend aan de hand van deze tarieven en de geraamde belastingeenheden (zie vorige tabel). De lastendrukstijging voor 2025 van 5,75% is doorgerekend naar tarieven per belastingcategorie. Met ingang van 2026 is op basis van het nieuwe belastingstelsel het tarief gebouwd onderverdeeld in gebouwd woningen en gebouwd niet-woningen.

Per belastingcategorie is er sprake van een verschillende tariefontwikkeling. De oorzaken voor de verschillende tariefstijgingen per belastingcategorie zijn het verschil in kostenontwikkeling bij het zuiveringsbeheer en het watersysteembeheer, de inzet van de algemene reserve, tariefegalisatiereserves en de ontwikkeling van het aantal heffingseenheden.

| Bedragen x € 1,- | ||||||||

|---|---|---|---|---|---|---|---|---|

| Begroting | Meerjarenraming | |||||||

| Belastingtarieven | 2024 | 2025 | 2026 | stijgings- percentage 2026 | 2027 | 2028 | 2029 | 2030 |

| Watersysteemheffing: | ||||||||

| Ingezetenen per woonruimte | 141,60 | 146,32 | 145,28 | -0,7% | 154,78 | 166,68 | 183,35 | 197,66 |

| Gebouwd % van de WOZ-waarde | 0,05246% | 0,05236% | ||||||

| - gebouw % van de WOZ waarde woningen | 0,05208% | -0,5% | 0,05254% | 0,05428% | 0,05632% | 0,05780% | ||

| - gebouw % van de WOZ waarde niet woningen | 0,05453% | 4,1% | 0,05689% | 0,06077% | 0,06522% | 0,06921% | ||

| Ongebouwd per hectare | 97,35 | 102,72 | 115,53 | 12,5% | 151,13 | 162,27 | 179,04 | 194,71 |

| Natuurterreinen per hectare | 10,78 | 11,06 | 11,60 | 4,9% | 14,71 | 15,59 | 16,98 | 18,21 |

| Zuiveringsheffing per vervuilingseenheid | 78,28 | 89,21 | 91,12 | 2,1% | 94,22 | 100,35 | 104,06 | 106,99 |

| Verontreiningsheffing per vervuilingseenheid | 78,28 | 89,21 | 91,12 | 2,1% | 94,22 | 100,35 | 104,06 | 106,99 |

Het tarief vermenigvuldigd met de eenheden levert onderstaande belastingopbrengsten op. Tevens is de stijging van de totale belastingopbrengst per jaar weergegeven.

| Waterschapsbelasting | Bedragen x € 1.000 | |||||||

|---|---|---|---|---|---|---|---|---|

| Rekening 2024 | Begroting | Meerjarenraming | ||||||

| prim 2025 | na wijz 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | ||

| Watersysteemheffing ingezetenen | 24.929 | 25.606 | 25.485 | 25.787 | 27.613 | 29.886 | 33.040 | 35.796 |

| Watersysteemheffing gebouwd | 40.277 | 41.308 | 41.732 | |||||

| - gebouwd - woningen (vanaf 2026) | 38.237 | 40.827 | 44.712 | 49.179 | 53.500 | |||

| - gebouwd - niet woningen (vanaf 2026) | 7.028 | 7.515 | 8.229 | 9.052 | 9.846 | |||

| Watersysteemheffing ongebouwd | 14.039 | 14.689 | 14.018 | 17.120 | 22.351 | 23.949 | 26.371 | 28.620 |

| Watersysteemheffing natuurterreinen | 323 | 334 | 306 | 327 | 418 | 446 | 489 | 528 |

| Zuiveringsheffing | 46.320 | 50.671 | 51.139 | 51.708 | 53.800 | 57.648 | 60.148 | 62.219 |

| Verontreinigingsheffing | 819 | 928 | 956 | 1002 | 1.036 | 1.104 | 1.145 | 1.177 |

| Totaal belastingopbrengst | 126.707 | 133.536 | 133.636 | 141.209 | 153.560 | 165.974 | 179.424 | 191.686 |

| Kwijtschelding | -1.557 | -2.199 | -2.026 | -2.000 | -2.140 | -2.290 | -2.450 | -2.622 |

| Oninbaar | -324 | -324 | -200 | -214 | -229 | -245 | -262 | |

| Opbrengst invorderingskosten | 530 | 530 | 530 | 530 | 530 | 530 | 530 | |

| Totaal netto | 125.150 | 131.543 | 131.816 | 139.539 | 151.736 | 163.985 | 177.259 | 189.332 |

| Lastendruk (totaal belastingopbrengst) | 5,7% | 8,8% | 8,1% | 8,1% | 6,8% | |||

De heffingsgrondslagen voor de diverse heffingen zijn gebaseerd op gerealiseerde opbrengsten in voorgaande jaren op basis van de aanslagoplegging 2024 en prognoses 2025 van Sabewa Zeeland. Daarnaast is gekeken naar jaarlijkse stijging in de afgelopen 5 jaar.

Woonruimten (basis voor de watersysteemheffing ingezetenen):

Voor het aantal woonruimten wordt voor 2026 een stijging opgenomen van 2.500 eenheden op basis van actuele gegeven 2025 en de stijging in de afgelopen 5 jaar. In de jaren 2027-2030 is gerekend met fors hogere stijging dan de voorgaande meerjarenraming, de stijging bedraagt jaarlijks 0,5% op basis van een gemiddelde stijging in de afgelopen 5 jaar.

WOZ waarde (basis voor de watersysteemheffing gebouwd):

De WOZ waarde in 2026 is onderverdeeld in "woningen" en "niet woningen". Op basis van een WOZ opgave van Sabewa en rekening houdend met de extra stijging in de afgelopen 5 jaar is de WOZ waarde voor woningen ruim 10% hoger ingeschat voor 2026. Daarna is voor woningen rekening gehouden met een stijging van 6%.

Voor niet-woningen is de stijging op basis van actuele gegeven ingeschat op ruim 5% voor 2026. De jaren daarna is rekening gehouden met een stijging van 2,5%.

Hectares ongebouwd (basis voor de watersysteemheffing ongebouwd):

Voor 2026 is sprake van een stijging van het aantal hectares. Dit heeft te maken met de aanpassing van het belastingstelsel per 1 januari 2026 waarbij voor 4.290 belaste hectares van de wateraanvoerprojecten de tariefdifferentiatie is ingevoerd. Daarnaast is het aantal hectares geactualiseerd op basis van de laatste prognose 2025 van Sabewa. Voor de jaren vanaf 2027 is gerekend met een jaarlijkse daling van 300 hectare.

Hectares natuur (basis voor de watersysteemheffing natuur):

Voor 2026 is het aantal hectare geactualiseerd op basis van e rapportage van Sabewa, er is sprake van een daling in 2026 van 2000 hectare. Voor de jaren vanaf 2026 is gerekend met een jaarlijkse stijging van 200 hectare.

Vervuilingseenheden (basis voor de zuiveringsheffing):

De prognoses voor het aantal vervuilingseenheden is gebaseerd op actuele gegeven van Sabewa en er is rekening gehouden met een stijging van de afgelopen 5 jaar. Voor 2026 betekent dit een forse stijging van 4.000 vervuilingseenheden ten opzichte van de begroting 2025. Daarnaast zijn de vervuilingseenheden met 14.000 verlaagd voor separate afvalwaterstromen. In het nieuwe belastingstelsel is opgenomen dat deze separate afvalwaterstromen niet meer via de zuiveringsheffing worden bekostigd maar via een privaatrechtelijke overeenkomst.

Voor de jaren vanaf 2027 is de stijging verhoogd ten opzichte van de voorgaande meerjarenraming op basis van de 5 jaars gemiddelde stijging, er is gerekend met een stijging van ruim 0,6% per jaar.

Vervuilingseenheden (basis voor de verontreinigingsheffing):

De prognose voor 2026-2030 is qua aantal vervuilingseenheden gelijk aan 2025.

In onderstaande tabel zijn de vervuilingseenheden weergegeven:

| Belastingeenheden | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|

| Woonruimten | 175.000 | 177.500 | 178.400 | 179.300 | 180.200 | 181.100 |

| WOZ-waarden in € 1.000,- woningen | 78.893.000 | 73.412.000 | 77.816.720 | 82.485.723 | 87.434.866 | 92.680.958 |

| WOZ-waarden in € 1.000,- niet woningen | 78.893.000 | 12.888.000 | 13.210.200 | 13.540.455 | 13.878.966 | 14.225.940 |

| Hectares ongebouwd | 143.000 | 148.190 | 147.890 | 147.590 | 147.290 | 146.990 |

| Hectares natuurterreinen | 30.200 | 28.200 | 28.400 | 28.600 | 28.800 | 29.000 |

| Vervuilingseenheden Zuiveringsheffing | 568.000 | 567.500 | 571.000 | 574.500 | 578.000 | 581.500 |

| Vervuilingseenheden Verontreinigingsheffing | 10.400 | 11.000 | 11.000 | 11.000 | 11.000 | 11.000 |

Hieronder is een verdeling opgenomen van de vervuilingseenheden naar huishoudens en bedrijven.

| Specificatie eenheden zuiveringsheffing | |

|---|---|

| specificatie zuiveringsheffing | 2026 |

| Huishoudens | 437.000 |

| Bedrijven | 130.500 |

| Totaal | 567.500 |

De netto-kosten zijn toegerekend aan de belastingcategorieën en worden grotendeels gedekt door de waterschapsbelastingen.

Uit de algemene reserve watersysteembeheer vindt een onttrekking plaats van € 10.296.000,- en uit de algemene reserve zuiveringsbeheer € 1.355.000,-. De inzet uit de egalisatiereserves bedraagt voor ingezetenen € 280.000,- en gebouwd € 800.000,-. Uit de overige bestemmingsreserves vindt een inzet plaats van € 2.125.000,- voor dekking van incidentele kosten.

De kostendekkendheid van de tarieven is in onderstaande tabel weergegeven. De kostendekkendheid voor de tarieven ongebouwd en natuur is in 2026 fors lager door de inzet van de reserve voor een correctie op het kostenaandeel wegen vooruitlopend op de invoering van de wegenheffing.

Om het dekkingspercentage te berekenen worden de kosten per eenheid tarief gedeeld door het tarief.

| Bedragen x € 1,- | ||||||

|---|---|---|---|---|---|---|

| Inzet reserves | Watersysteemheffing | zuiverings-heffing | ||||

| ingezetenen | gebouwd (%) woningen | gebouwd (%) niet-woningen | ongebouwd | natuur-terreinen | ||

| Tarief exclusief inzet reserves | 154,02 | 0,05570% | 0,05832% | 146,82 | 14,47 | 93,22 |

| minus inzet reserves: | ||||||

| algemene reserve | 15,66 | 0,00590% | 0,00618% | 15,83 | 1,46 | 2,39 |

| Bestemmingsreserve | -8,50 | -0,00320% | -0,00335% | -8,59 | -0,79 | -0,29 |

| tariefegalisatiereserve | 1,58 | 0,00092% | 0,00096% | 24,06 | 2,20 | - |

| Subtotaal | 8,74 | 0,00362% | 0,00379% | 31,29 | 2,87 | 2,10 |

| Tarief | 145,28 | 0,05208% | 0,05453% | 115,53 | 11,60 | 91,12 |

| dekkingspercentage tarieven 2026 | 94,3% | 93,5% | 93,5% | 78,7% | 80,2% | 97,7% |

| dekkingspercentage tarieven 2025 | 94,0% | 92,7% | 94,4% | 94,8% | 98,5% | |

| dekkingspercentage tarieven 2024 | 97,3% | 95,4% | 97,5% | 97,6% | 99,3% | |